Рекордное количество отказов от кредитных карт в банках Норвегии

Влияние новых правил и введение реестра долгов (Gjeldsregister), вероятно, ослабят темпы роста потребительских кредитов, выдаваемых в Норвегии. Банки, предлагающие потребительские кредиты, уже начинают замечать изменения на кредитном рынке.

Рекордное количество отказов от кредитных карт в банках Норвегии

В начале этого года министр финансов Siv Jensen ужесточила требования к банкам, предлагающим потребительские кредиты, благодаря новым правилам, регулирующим правила обработки заявок. Банки могут предоставлять кредиты только тем клиентам, которые имеют достаточный заработок, чтобы погасить кредит в течение 5 лет. Общая задолженность клиента не может превышать пятикратного годового дохода.

Регистр долгов

Следующим шагом является новый реестр долговых обязательств Gjeldsregister, введенный 1 июля. Регистр долгов не дает полного обзора долга, но содержит список наличных кредитов и кредитных карт, которые есть у претендентов на новый кредит. До настоящего времени банки получали информацию об общей сумме заимствованного долга из Skattemelding. Проблема, однако, заключается в том, что долги, возникшие в этом году, не видны в налоговой декларации, и, если кредитополучатель сам не проинформирует банк о новых долгах, он может обмануть проверку банка.

- Мы получили несколько заявок на кредит, которые на первый взгляд казались прозрачными, но проверка реестра долгов показала больше потребительской задолженности, чем было указано в заявках. Эти запросы были отклонены, - сказал Kai-Morten Terning, менеджер по коммуникациям в Банке Norwegian, в интервью для портала E24.

Информация о задолженности в Gjeldsregister обновляется ежедневно, чтобы кредитополучатели не могли скрыть свои долги от банка.

Что происходит в реестре при погашении долга?

После погашения долга информация о нем удаляется из Gjeldsregister. Однако следует помнить, что после погашения кредитной карты или кредита наличными информация о долгах на skattemelding будет по-прежнему видна банкам до тех пор, пока они не получат новый skattemelding в следующем налоговом году. Баланс кредита покажет ноль, но проценты, выплаченные по кредиту, за которые кредитополучатель имеет право на возврат налога, все равно оставят след о задолженности.

Клиенты быстро избавляются от кредитных карт

Нормативные изменения означают, что все предоставленные потребительские кредиты, включая лимит неиспользованной кредитной карты, теперь учитываются при расчете коэффициента задолженности. Высокий уровень долга может вызвать проблемы с получением нового кредита.

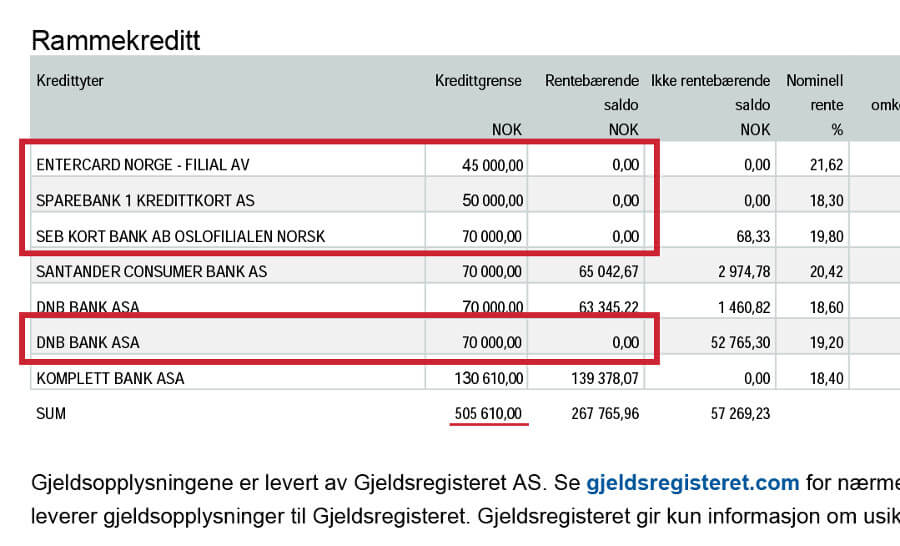

Ниже: пример отчета о долге, полученного с Gjeldsregisteret. В отчете показаны 4 кредитные карты с неиспользованным лимитом, который влияет на общую сумму долга. Источник: «MultiNOR»

Мы видим четкую тенденцию, когда клиенты сами связываются с банками, чтобы аннулировать кредитные карты или снизить лимит суммы карты», - сказал Terning. По словам менеджера, реестр долгов увеличил осведомленность потребителей и заставил людей взять на себя ответственность за свои долги. Взрос также интерес к кредитам на рефинансирование, которые позволяют перенести все долги в один банк. На практике это означает получение еще одного кредита для покрытия предыдущих долгов. При погашении долга развивается кредитоспособность, поэтому Вы можете рассчитывать на лучшие условия и более низкие процентные ставки.

Целью всех введенных правил является снижение риска для норвежской экономики. Согласно Министерству финансов, исторически высокий уровень задолженности домохозяйств является одной из вещей, которые делают норвежскую экономику наиболее уязвимой.

Новые правила носят временный характер и будут действовать до конца 2020 года.

Проверьте варианты кредитования