Szukasz mieszkania lub domu w Norwegii? Podpowiadamy jak czytać ogłoszenia z nieruchomościami

Praca w Norwegii to cel i marzenie wielu z nas. Ale decydując się na przeprowadzkę do nowego miejsca, trzeba gdzieś zamieszkać. Na co powinniśmy zwrócić uwagę, szukając mieszkania lub domu w Norwegii?

Na początku musimy rozróżnić dwa rodzaje mieszkań w Norwegii:

- tak zwany andel, czyli mieszkanie spółdzielcze

- i selveier, czyli mieszkanie własnościowe.

Oba te rodzaje mieszkań mają zarówno zalety i wady lub, jak rzekł klasyk “plusy dodatnie i plusy ujemne”, jednak omówimy sobie kilka cech powyższych rodzajów mieszkań. Zacznijmy od selveier.

Jak czytać ofertę z selveier?

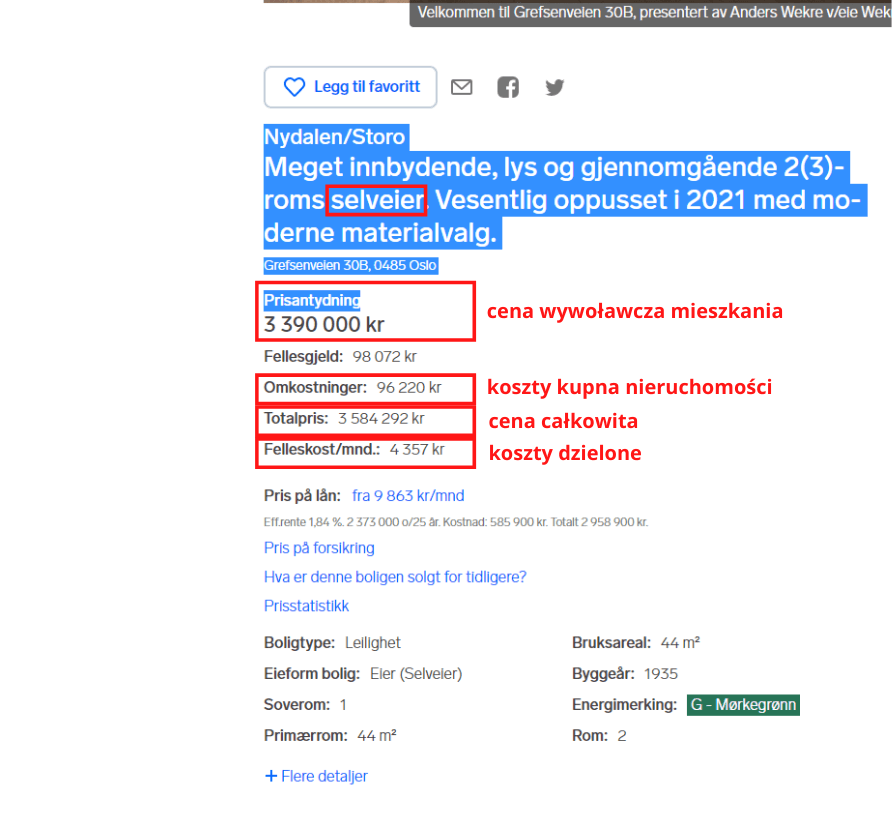

Informacje o tym, że jest to mieszkanie własnościowe znajdziemy zazwyczaj w pierwszych linijkach ogłoszenia. Dla przykładu, na finn.no znajduje sie to tutaj - spójrz na zaznaczony nagłówek ogłoszenia.

Źródło: https://www.finn.no/

Inną wskazówką sugerującą, że mamy do czynienia z mieszkaniem własnościowym są koszty kupna nieruchomości (omkostninger). W tym powyższym przykładowym ogłoszeniu wynoszą one 96 220 koron.

Jak interpretować kwoty w ogłoszeniu i dlaczego są tak wysokie?

W każdym ogłoszeniu można znaleźć wiele szczegółów składających się na cenę, jednak oprócz kosztów zawartych w ogłoszeniu należy wziąć pod uwagę jeszcze dwa bardzo znaczące wydatki:

- podatek od zakupu nieruchomości w wysokości 2,5%

- oraz koszty rejestracji nieruchomości (około 500 kr).

A skoro mówimy tutaj o procentach, to należy pamiętać o tym, że jeżeli nieruchomość zostanie zakupiona za kwotę niższą od ceny wywoławczej, to wspomniane koszty będą niższe, zaś jeżeli w trakcie licytacji cena nieruchomości wzrośnie, to wzrosną również koszty kredytu.

O czym muszę wiedzieć, chcąc zaciągnąć kredyt hipoteczny w Norwegii?

Osoba wnioskująca (ze współkredytobiorcą) o kredyt mieszkaniowy w Norwegii powinna spełniać 3 podstawowe warunki:

- posiadać norweski numer personalny (fødselsnummer),

- być związana z pracodawcą umową o pracę na czas nieokreślony przynajmniej od 6 miesięcy; coraz więcej banków jest bardziej elastycznych w tej kwestii. Jednym z takich banków jest BlueStep Bank, który akceptuje różne formy dochodu np. timelønn (prace na godziny) krótszy okres pracy niż 6 miesięcy, prøvetid (okres próbny),

- posiadać minimum 15% wkładu własnego.

Bank w Norwegii udzieli Ci kredytu w wysokości do 85% wartości nieruchomości, dlatego bardzo ważne jest posiadanie wkładu własnego.

Wkład własny nie może pochodzić z kredytów i pożyczek. Nie warto w tej kwestii ryzykować, gdyż banki sprawdzają stan naszego zadłużenia i mogą zdyskwalifikować wniosek już na starcie. Trzeba pamiętać, że zanim bank zacznie weryfikować naszą zdolność kredytową, poprosi o udokumentowanie takiego wkładu oraz zweryfikuje lokalizację nieruchomości i adekwatność wnioskowanego kredytu do cen nieruchomości na danym terenie.

Dlaczego 15% ceny zakupu to często stanowczo za mało kapitału własnego?

Wyjaśnijmy sobie najpierw jak obliczyć te nieszczęsne 15%. Podstawowy błąd, który popełniamy na początku polega na tym, że obliczmy 15% z ceny wywoławczej mieszkania: czyli 15% z 3 390 000 kr, to w tym wypadku byłoby to 508 500 kr. Jednak kwota 510 000 kr nie wystarczy na zakup tej nieruchomości. Dlaczego? Z powodu kosztów opisywanych wcześniej, a o których już prawdopodobnie zapomniałeś.

Od kwoty 510 000 kr musimy odjąć koszty kupna nieruchomości (omkostninger) - 96 220 kr i wówczas mamy jedynie około 415 000 kr kapitału, a to odpowiada 15% z kwoty około 2 800 000 kr, a nie 3 390 000 kr.

Zatem, aby kupić powyższe mieszkanie z ogłoszenia, powinniśmy mieć zaoszczędzonych ok. 510 000 kr na wkład własny + 96 000 kr na koszty kupna domu + środki na koszty kredytu w banku, a te mogą zaczynać się od około 2 000 kr.

To, o czym powinniśmy pamiętać, kalkulując koszty kredytu, to tzw. felleskostnader (koszty dzielone). Jest to rata miesięczna długu spółdzielczego lub kosztów związanych ze statusem właściciela nieruchomości, np. koszty komunalne (kommunale utgifter).

W powyższym przykładzie wynoszą 4 357 kr miesięcznie. Zatem, jeżeli otrzymamy kredyt z miesięczną ratą w wysokości np. 11 000 kr, to należy pamiętać, że co miesiąc będziemy zobowiązani do zapłaty około 15 000 kr.

Mieszkanie spółdzielcze - andel

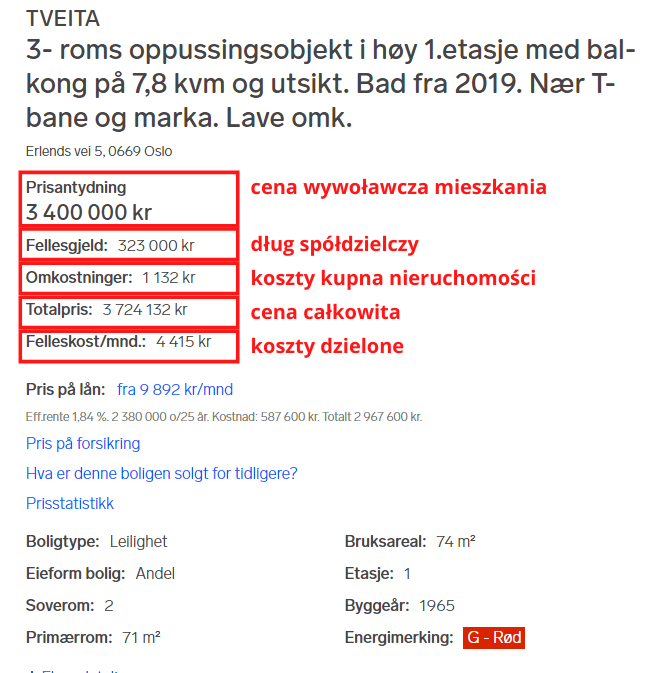

Jeżeli zaś chodzi o mieszkania spółdzielcze, czyli andel, to na pierwszy rzut oka można zauważyć znacznie niższe koszty zakupu takiej nieruchomości (omkostninger).

Źródło: https://www.finn.no/

W tym przykładzie wynoszą one jedynie 1 132 kr, a zazwyczaj wynoszą około 10 000 kr. Jednak, decydując się na zakup tej nieruchomości, musimy przejąć koszty spółdzielcze (fellesgjeld) w wysokości 323 000 kr.

Na czym polega dług spółdzielczy (fellesgjeld)?

Upraszczając - jest to dług, który zaciąga spółdzielnia, np. na remont budynku i jego wysokość jest dzielona między właścicieli nieruchomości. Przykład? Powiedzmy, że po kilku latach spółdzielnia stwierdza, że najwyższa pora wymienić okna w całym bloku i wówczas zaciąga na ten cel kredyt. Jego wartość należy dodać do całkowitej wartości nieruchomości.

Banki zazwyczaj wymagają w takiej sytuacji 15% wkładu własnego od całkowitej wartości nieruchomości, czyli 3 400 000 kr + (fellesgjeld) 323 000 kr, co łącznie daje nam sumę równą około 560 000 kr wkładu własnego.

Podsumowanie - bezpieczniej wnioskować o kredyt z konsultantem

Gdy decydujesz się na zakup nieruchomości w Norwegii, warto skonsultować się z fachowcem z Multinor finans. Dzięki temu - bezpłatnie:

- dowiesz się, jak prawidłowo obliczyć kwotę wymaganą jako wkład własny w Twojej sytuacji,

- uzyskasz pomoc podczas składania wniosku o kredyt hipoteczny.

Zapytaj o kredyty na mieszkanie