Kredyt konsumencki czy karta kredytowa? Na co zdecydować się w Norwegii?

Prezenty pod choinkę, wyjazd na Święta i do tego plany na ferie zimowe… a w portfelu zaczyna hulać wiatr? Rozwiązaniem tej sytuacji może okazać się pożyczka. Tylko jaka?

Decyzja o zaciągnięciu pożyczki nigdy nie jest łatwa. Przed jej podjęciem należy przede wszystkim zastanowić się nad rzeczywistymi możliwościami spłaty - czyli, mówiąc po ludzku, czy nas stać na nowy kredyt lub kartę kredytową - oraz jakie konsekwencje poniesiemy, gdy niewłaściwie te możliwości oszacujemy.

Jakie są różnice między kredytem a kartą kredytową?

Kredyt konsumencki (gotówkowy) w Norwegii najczęściej przyznawany jest na znacznie lepszych warunkach spłaty niż karta kredytowa.Taką pożyczkę można otrzymać niemalże natychmiastowo, bywa, że wypłata środków następuje kilka godzin po podpisaniu umowy z bankiem. Na kartę kredytową natomiast trzeba często czekać i najlepiej ubiegać się o nią w banku, w którym masz konto. Kredyt konsumencki można zaciągnąć w dowolnym banku, który zaproponuje najkorzystniejsze warunki spłaty. Należy też pamiętać o tym, że limity na kartach kredytowych są niewielkie i wynoszą przeważnie do 100 000 NOK, czyli - mówiąc krótko - raczej sobie z kartą nie poszalejemy. Może jednak być pomocna, gdy zabraknie nam niewiele koron na większe zakupy, a jesteśmy właśnie przed wypłatą.

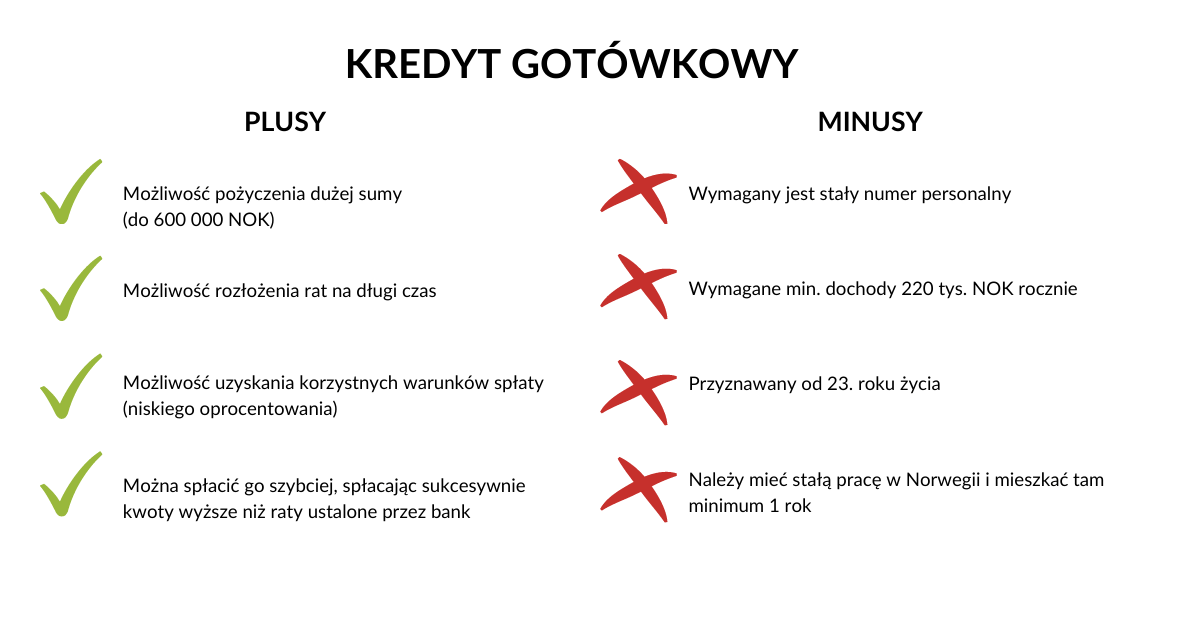

Kredyt konsumencki

Kredyt konsumencki bez zabezpieczenia można otrzymać na kwotę od 25 000 do 600 000 NOK na dowolny cel.To rozwiązanie, którego następstwa zdecydowanie łatwiej przewidzieć. Przydaje się szczególnie, gdy potrzebujemy solidnego zastrzyku finansów, np. na pokrycie kosztów poważnych zakupów lub wyjazdu. Najlepiej sprawdzi się wtedy, gdy wiesz dokładnie, jaką ilość pieniędzy chcesz przeznaczyć na nadchodzący zakup (lub inny wydatek) i precyzyjnie oszacować, ile jesteś w stanie spłacać każdego miesiąca.

Ważne, aby sumiennie spłacać miesięczne raty swojego kredytu i kontrolować wydatki, które są pokrywane z pożyczonych środków. Jeśli spłacasz wiele kredytów i szukasz możliwości darmowego i bezpiecznego kontrolowania swoich zadłużeń, możesz skorzystać z naszej bezpłatnej aplikacji, która wielu kredytobiorcom bardzo rozjaśniła ich pozornie skomplikowaną sytuację finansową i wskazała zadłużenia, na których dało się zaoszczędzić.

Minusem decyzji o kredycie konsumenckim jest ryzyko otrzymania odmowy z banku, jeśli nie spełniamy podstawowych warunków, określonych przez norweskie banki. Do najczęstszych przyczyn odmowy udzielania kredytów przez norweskie banki należą:

- inkasso,

- nieprawdziwa informacja we wniosku kredytowym o wynagrodzeniu,

- zbyt duża liczba zadłużeń,

- brak stałego numeru personalnego,

- zbyt niski dochód (mniejszy, niż 220 000 NOK rocznie).

Więcej o przyczynach odmowy udzielania kredytów przez norweskie banki pisaliśmy w tym artykule.

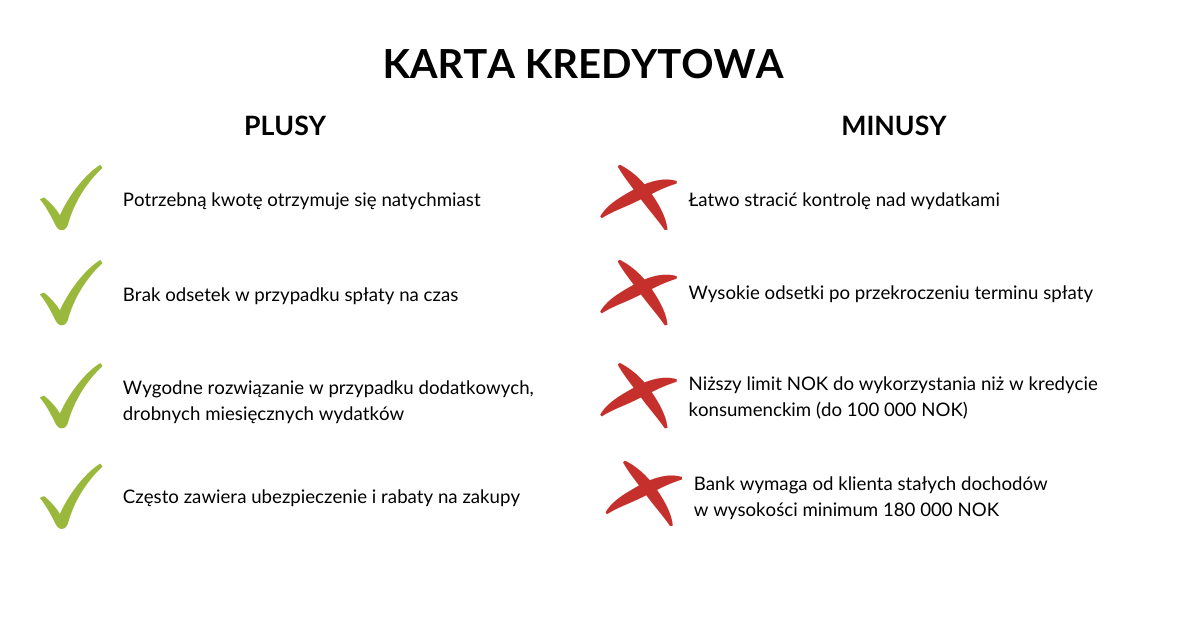

Karta kredytowa

Jeśli szukamy wygodnego rozwiązania mającego wspomóc codzienne wydatki lub te nieco bardziej odświętne, to pomocnym, elastycznym i stosunkowo szybkim rozwiązaniem może okazać się karta kredytowa. Możliwość dostępu do dodatkowej gotówki, pozbawionego obciążeń jest niezwykle kusząca. Jednak łatwo stracić orientację w swoich wydatkach i przekroczyć limit, który powinieneś być w stanie spłacić przed upłynięciem wyznaczonego terminu.

Karta kredytowa i jej niewłaściwe użytkowanie w wielu przypadkach może stać się przyczyną tarapatów finansowych. Dobra wiadomość jest taka, że karty kredytowe posiadają tzw. okres bezodsetkowy, ale jeśli nie spłacimy karty w wyznaczonym terminie, to - tutaj mamy złą wiadomość - odsetki mogą być bardzo wysokie. Druga zła wiadomość jest taka, że wysokość limitu na karcie kredytowej (nawet, jeśli zadłużenie jest spłacone!!!) traktowane jest przez bank jako zadłużenie podczas ubiegania się o kredyt, co wpływa negatywnie na naszą zdolność kredytową.

Podsumowanie - na co mam się zdecydować w obliczu grudniowych wydatków?

Jedyna słuszna odpowiedź brzmi: to zależy. Jeśli musisz pokryć jednorazowy, za to spory wydatek, który wcześniej zaplanowałeś i który będziesz w stanie regulować sumiennie - co miesiąc, a Twoja sytuacja zawodowa i finansowa jest stabilna - to rekomendujemy kredyt gotówkowy.

Jeśli natomiast potrzebujesz drobnej kwoty, którą będziesz w stanie szybko zwrócić, to lepszym rozwiązaniem może być karta kredytowa. Musisz jednak pamiętać o tym, by zamknąć nieużywane karty kredytowe w momencie, gdy będziesz ubiegać się o kredyt w Norwegii, aby nie obniżać niechcący swojej zdolności kredytowej.

Jakakolwiek jest Twoja sytuacja finansowa - zapewniamy, że najlepszą decyzję podejmiesz we współpracy z konsultantem finansowym. Nic za nie nią nie zapłacisz, a zyskasz pewność, że nie popełnisz błędu podczas składania wniosku w banku i nie narazisz się tym samym na odmowę.